商売というのは利益を出す事が大前提です。

僕たちが日々努力しているのも利益を出す為、黒字経営を続けていく為です。

しかしチェーン店で働いていれば、全店黒字というのはなかなか無く予算からして赤字ということもあります。

赤字のお店の運営は非常にタイトです。

前年を超えても、前月を超えても、下手すれば予算を超えても認められません。

幸いにも黒字転換するとたいてい異動になります・・・

そんな愚痴はさておき、赤字の場合はどれくらい売れば黒字になるのか、黒字の場合はどの程度までの売上下落に耐えられるのか具体的な数字をオサエテおくのは大切です。

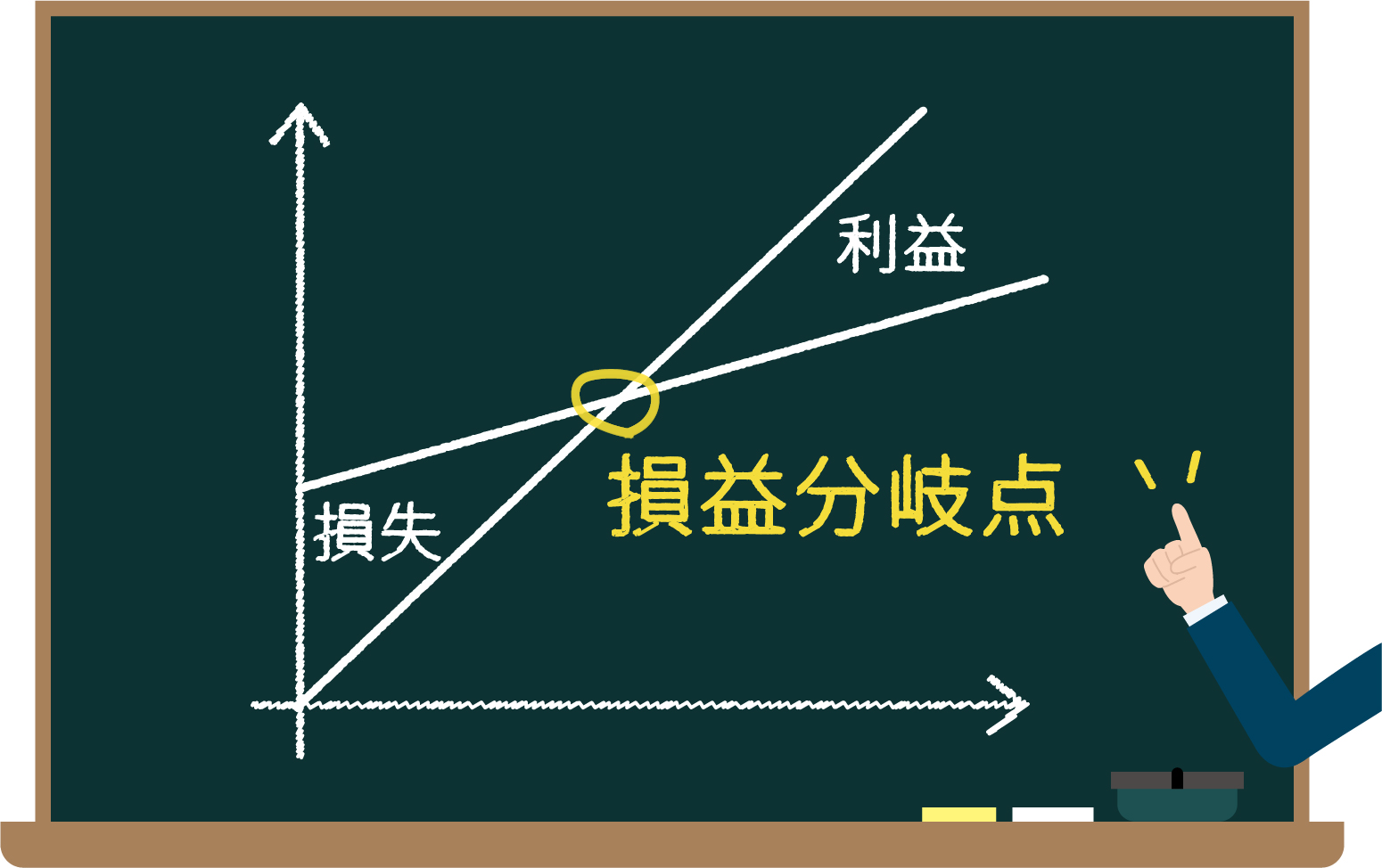

その数字が「損益分岐点」です。

損益分岐点売上高ってなに

損益分岐点とは、売上から経費を引いた損益が0になる売上高をいいます。

(BEP : break-even pointともいいます。)

結果がでてから一喜一憂するのでなく、この数値をオサエテおくと赤字の場合はこれをまず第一目標に、黒字の場合はこの売上をいかに早い営業日数で達成するかが第一目標になります。

早速BEPの計算式をみてみましょう。

損益分岐点売上高=固定費÷{(売上高−変動費)÷売上高}

まずこの式が基本です。

数値というか計算式で把握する目的はPDCAを回すことです。

中身の考え方を理解して何がどう変わると式の結果にどう影響を与えるか把握しておきましょう。

まず語句の確認

固定費と変動費が出てきます。

売上に比例して増加する経費=変動費

原材料費、仕入原価、外注費、販売手数料など

売上に関係なく発生する経費=固定費

人件費、地代家賃、リース料、広告宣伝費など

というのが定義です。

注意しなければいけないのが、現場でBEP(に限らず数値管理)を使う場合、あまり複雑にしては意味がないということです。

例えば、仕入原価は基本的に最初から計算できる変動費でしょう。

またリース料などは最初から判っている固定費です。

ですが、残業代・最低保証条項のついた家賃、レジフィー・月中で予定変更が多い広告費など固定費と変動費の区分が付かないものや、一定売上までは変化しないがある一定の売上までくると一気に変化する階段型のコスト、請求がくるまでわからない経費もあります。

僕たちは正確なモデルを作るのが目的ではないのでまず大まかな数字を把握してイレギュラーのコストに備えて少し高めの目標を置く。というほうが現場むきです。

また、損益分岐点を本などで調べると、製造業などの考え方も含めた辞書的な説明が多いので混乱してしまいます。

小売りはこれでOK

Photo by Kelly Sikkema on Unsplash

それを踏まえて、小売では

損益分岐点=総経費÷利益率

で良いと思います。

(※小売では仕入金額は経費に含まず、コストを単品に配賦しないで販売原価を計算するのでいわゆる限界利益という考え方はしませんが、まあ限界利益=粗利という認識で十分です。限界利益とは粗利から変動共通コストなどを引いたものです。別に意味はありませんが粗利を限界利益と言い換えるとカッコイイのでたまに上司をからかうのに使います。)

さぁ、大枠の計算ができたのでどう改善すればいいか考えてみましょう。

損益分岐点=総経費÷利益率

=(固定費+変動費)÷(粗利額÷売上高)

これに数字を当てはめてみると

損益分岐点=総経費÷利益率

=600万÷25%=2400万

総経費600万で粗利が25%だと売上2400万が損益分岐点になります。

2400万以下の売上なら赤字、2400万以上なら黒字です。

もう少し分解して

損益分岐点=(固定費+変動費)÷(粗利額÷売上高)

=(350万+250万)÷(想定粗利率25%)

ここから損益分岐点を超える為の要素を検討します。

まず左辺が下がる(コストを下げる)と損益分岐売上高は下がり越えやすくなります。

また右辺が上げ(利益率を上げ)ても損益分岐売上高は下がり越えやすくなります。

まぁ当たり前のことですが売上高を上げることだけに固執するより要素分解をしてそれぞれの要素を検討して利益を最大化することに意味があります。

きちんそれぞれと統合したものをPDCAしましょう。

この考え方はお店だけでなく、部門・企画・商品などにも応用が効きます。

要素分解をして具体的な対策を打つ時それらの要素もきちんとBEPを計算して成否をチェックしましょう。

さらに経営指標として、次の2つがあります。

損益分岐点比率

損益分岐点比率=損益分岐点売上高÷実際売上高×100

損益分岐点比率とは、実際の売上高と損益分岐点売上高の比率を計算したものです。計算式は、損益分岐点売上高を実際売上高で割ります。

この数字は、低ければ低いほど、売上低下による赤字への影響が少ないといえます。

上場企業は数値を発表していますし、様々ば統計データなどで中小企業でも確認できます。

ただ自店、自社の赤字・黒字だけでなく業界の動向もオサエテおきましょう。

高ければ高いほど良いという指標となりますが業界の構造によってある程度の限界があります。

安全余裕率

実際の売上高を100%とした場合に、実際の売上高と損益分岐点の差が何%になるかを計算し表した指標です。

高ければ高いほど良いという指標となります。

安全余裕率=(実際の売上高-損益分岐点売上高)÷ 実際の売上高 × 100

【例】 損益分岐点売上高が2400万円で、実際売上高が2800円の場合

(2800万円− 2400万円)÷ 2800万円 × 100 = 14.2%

この14.2%という数字は、売上が14.2%落ちたら赤字になるという数字です。

逆に言えばこの範囲内で勝負して失敗しても赤字にはならないということです。

ここで数字のマジック営業利益倍増ってすごいの?

Photo by Greg Rakozy on Unsplash

BEP=1000万

経費=250万

粗利率=25%

の時

| 売上 | 売上伸率 | 営利 | 営利伸率 |

| 800 | -50 | ||

| 900 | 112.5% | -25 | |

| 1000 | 111.1% | 0 | |

| 1100 | 110.0% | 25 | |

| 1200 | 109.1% | 50 | 200.0% |

となります。1100万の売上から1200万の売上の伸びは9%ほどですが、営業利益の伸びは100%です!

BEPを超えると超えないのでは全くの別世界ということです。

実際はもう少し複雑ですが基本的には構造上そうなっています。

今、赤字で苦しんでいるのであればこの世界を早く見られるように

今、黒字であればこの特徴を活かして利益倍増を!

僕たちは利益を出してなんぼです。

その為にもきちんと構造・ルールをシンプルに理解して前向きに頑張っていきましょう。

コメント